アフィリエイト広告を利用しています

日々男

日々男

「できるならばクーリングオフしたい…」

生命保険の勧誘で、ついつい営業の人のペースに巻き込まれて申し込んだものの、冷静になって考えてみたら「これでよかったのか?」と感じる点がいろいろ出てきた…できればクーリングオフしてあらためて検討しなおしたい…。

そう思ったものの、生命保険のクーリンオフって色々条件があって難しそうだし、知っている営業の人から入っていたりすると言い出しにくい、なんていうこともありますよね。

そこで、

生命保険のクーリングオフについての疑問やわかりづらいところ、例えば…

- クーリンオフができる場合とダメな場合がある?

- 自分の契約の場合はクーリングオフできるの?

- どんな内容を連絡すればいいの?

- 「内容証明」「ハガキ」クーリングオフは何で送ればいいの

- 担当の人に連絡するのは気まずいけど、どうしたらいい…?

などについて、生命保険をクーリングオフするときの記入例なども入れてまとめてみました。

また、よく「クーリングオフができない」と言われているケースでも、実際はクーリングオフの対応をしてもらえる…という「注意しておきたい点」についても触れていきたいと思います。

生命保険のクーリングオフ制度

一度は生命保険に入るつもりで契約してしまったけれど、やっぱり取りやめにしたい…

生命保険にも「クーリングオフ」の制度があるので、一定の期間内であれば無条件で申し込みをキャンセルすることができます。

ただ、どんな場合でもクーリングオフできるわけではなく、クーリングオフが適用されない場合があるので注意が必要です。

そして…

インターネットの情報などで「クーリングオフが出来ない場合」と書かれている場合でも、保険会社の実務上ではクーリングオフの対象として対応しているものがあります。

「クーリングオフの対象外」と思いこんで申し出をしなかったけれど、実はクーリングオフが可能だった…なんていうこともあり得るのです。

それでは…

- 「クーリングオフができない場合」

- 「クーリングオフができないと思われているけれど、実はクーリングオフの対象になっている場合」

についてまとめておきたいと思います。

[quads id=1]

クーリングオフが適用されない場合

生命保険の契約は、どんな場合でもクーリングオフができるわけではなく、クーリングオフが適用にならない場合があります。

次のような場合はクーリングオフができません。

-

保険会社が指定した医師の診査を受けた場合

保険に入るのに医者の診査が必要な場合に、その診査を受けた場合。※対面(会社によってWebの場合もあります)で健康状態や職業などを質問する「面接士」の場合はクーリングオフの対象です。

-

現在入っている生命保険の契約に「特約」をつけたり、保険金額を増やしたりする「内容変更」の場合。

※現在入っている保険を下取りして、新しい保険に入る「転換」の場合はクーリングオフの対象です。

-

保険の期間が1年以内の生命保険

個人で契約して入る生命保険では期間の短い保険はあまりありませんが、保険期間が1年以内の生命保険にはクーリングオフの適用がありません。 -

債務履行の担保のための保険契約

住宅ローンを利用するときに加入する団体信用生命保険(団信)などの保険。 -

法人が契約者になって加入する保険

会社の福利厚生などの目的で、法人(会社など)が契約者になって役員や従業員が加入する生命保険。

「医師の診査を受けた場合」がクーリングオフの対象にならないのは、生命保険の内容について説明をうけて申し込みの書類にも記入、その上で保険会社が指定した医師の診査をうけているので、「申し込みの意思がはっきりしている」ということになるからです。

実はクーリングオフができる場合

生命保険のことについて書かれている本やウェブサイトなどでは、「クーリングオフが適用されない場合」と書かれていても、実際は「クーリングオフが適用される場合」があります。

それは…

- 銀行や保険会社の窓口、保険ショップの店頭などで契約した場合

- 契約の手続きをする場所を自分から指定していた場合

- 自分であらかじめ訪問日や契約の申込みをしたいと言って店頭で契約した場合

- 保険料を振り込んでしまっている場合

- 通信販売の契約

- インターネットから申し込んだ場合

などです。

ここにあげたような場合の契約は、保険に関する法令(保険業法)ではクーリングオフの適用外となっています。

ですが各保険会社では、このような「法令上はクーリングオフの対象外になっている場合」でも、実務上は自主的にクーリングオフを適用して対応しています。

「店頭で申込んだから…」「自分でインターネットから申込んだから…」など、クーリングオフは適用されないと思い込んであきらめたけれど、実はクーリングオフができる契約だった…ということがあり得るのです。

この保険会社が自主的にクーリングオフを適用しているケースは、どこの生命保険会社も取り扱いに違いや差はなく、一律に対応しています。

[quads id=2]

クーリングオフのやり方は?

申込んだ生命保険をクーリングオフするには…

- 「生命保険の申込日」または「クーリングオフに関する書面を受け取った日」から8日以内に

- 保険会社あてに書面で通知

をすれば生命保険の申し込みをキャンセルすることができます。

「8日以内」よりも長い場合もある

生命保険のクーリングオフができる期間は、一般的に申込日などから「8日以内」となっています。

生命保険会社によっては、クーリングオフの期間を独自に「10日以内」「15日以内「20日以内」など、長めにしているところもあります。

クーリングオフの期間が何日間なのかは、契約のときに渡される「注意喚起情報(重要事項説明書)」または保険会社のホームページにでているので確認しましょう。

いつからか?

クーリングオフの期間は、

- 生命保険の申し込み日 または、

- クーリングオフに関する書面を受け取った日

から8日以内となっていますが、この「書面を受け取った日」はほとんどが「申し込み日」と一緒です。

この「書面」というのは、生命保険の申し込みのときに渡される「注意喚起情報(重要事項説明書)」という書類のことだからです。

また保険会社によっては、

- 保険料を振り込んだ場合に、保険料が保険会社の口座に入金になった日から

- クレジットカード払いの場合に、クレジットカードの利用票を受け取った日から

などというように、「申し込み日」よりもさらに遅く期限を決めている場合もあります。

クーリングオフの期間が「いつから」なのかについても、契約のときに渡される「注意喚起情報(重要事項説明書)」または保険会社のホームページに出ているので確認してみましょう。

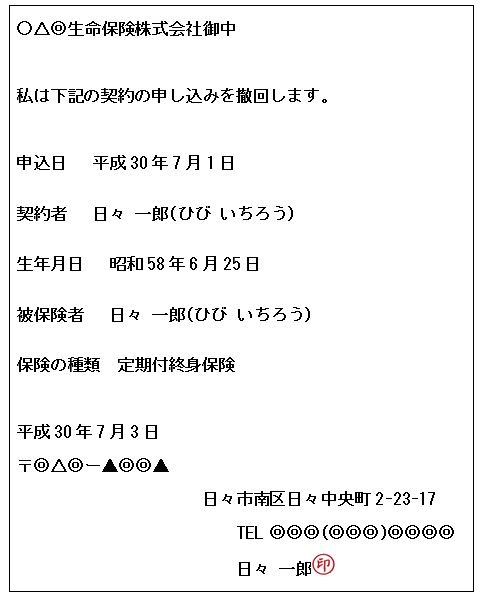

クーリングオフの書類の記入例

クーリングオフをするために保険会社に送る「書面」には次のような項目を記入します。

- 申込日は契約書を記入した日を書きましょう。

- 保険の申込書に印鑑を押した場合は、同じ印鑑を押します。

- 保険の種類や領収書番号は、わからなければ不要です。

クーリングオフの書類は何で出したらいいの?

生命保険のクーリングオフは「保険会社あてに書面で通知」することになっていますが、この「書面」は何で出したらいいのでしょう?

この「書面」には特に決められたものはないので、

- 必要な項目がきちんと書かれている

- 申し出日(郵便であれば消印)がクーリングオフの期間内

であれば、保険会社に出すのはハガキでもFAXでも大丈夫です。

ですが…

- いつ出したのか、申し出をした日がハッキリわかる

- 何かのトラブルで届いていなかったということがない(郵便事故や通信障害など)

- 自分の手元に書類を送ったこと(日付も含めて)の「控え」が残る

など、「送った」「届いていない」などの行き違いがなく、確実にクーリングオフができるように、「内容証明」か「簡易書留」で送るようにするとよいでしょう。

どちらも郵便局の窓口から出しますが、それぞれの特長として…

- 「内容証明」は、

誰から誰に、いつ、どのような内容の文書が出されたかを郵便局で証明してくれます。 - 「簡易書留」は、

郵便局での引き受けと配達の記録がのこります。

「内容証明」は送った文書の内容も証明してくれるので完璧ですが、個人的には、郵便局で出した日と保険会社に配達された記録が残れば十分なので「簡易書留」で用が足りると思います。

クーリングオフができなかった場合は?

生命保険をクーリングオフしようと思ったものの…

- すでに医師の診査を受けてしまっている

- 書面を送ったけれど期間内に届いていなかった

- クーリングオフしようと思った時には期間が過ぎていた

などでクーリングオフができなかった…という場合はどうしたらよいのでしょう?

この場合は生命保険の契約が「成立」といって有効になってしまっているので、その契約を取りやめたいという場合は「解約」の手続きをとることになります。

「解約」の手続きは保険会社のコールセンターに連絡をすれば、手続き書類を送ってもらえます。

ただし「解約」はクーリングオフとは違うので…

- クーリングオフは保険の申し込みそのものが無かったことになりますが、解約は有効になった契約を途中でやめることになります

- クーリングオフの場合は払った保険料が戻ってきますが、解約の場合は保険料は戻ってきません(解約返戻金があれば戻りがあります)

- 解約の場合は、保険に入った履歴が残ることになります。もしも同じ保険会社であらたに保険に入りなおそうとすると、保険金や入院給付金の金額の制限がかかる場合があります。

また「消費者契約法」という法律によって契約の取り消しを求める方法もありますが、こちらはクーリングオフと違って「無条件」で契約が取り消しになることはありません。

消費者契約法の場合は…

- 「説明のなかに明らかなウソがあった」とか「契約するまで返してもらえなかった」など、明らかに法律に違反している

- そして消費者(保険を契約した人)が、その違反行為があったことを証明しなければいけない

ということで、契約の内容や仕方が保険会社とのあいだでトラブルになって、消費生活センターなどに相談が持ちこまれるようなケースがほとんどです。

[quads id=2]

クーリングオフする場合は早めに

生命保険というと、知り合いの人から勧められたリ、営業の人を紹介されて加入することも多いと思います。

通信販売やインターネットで契約した場合は別ですが、やはり営業の人を通して契約した場合は「クーリングオフしたい」とは言いづらいかもしれません。

クーリングオフの申し出は、特に営業の人を通す必要はありませんので、直接「書面」を保険会社に送れば済みます。

「クーリングオフをして気まずい思いをしたくない…」などの理由でそのままにしたものの、払い続けられなくなったり、考えが変わらずに後から「解約」をするよりは、実は「クーリングオフ」のほうがベターなのです。

もちろんクーリングオフになると契約が無かったことにはなりますが、契約が成立してしまったあとから解約になると、営業の人にはペナルティーがあるからです。

たとえば一度給料で入ってきた営業成績の手当を戻さなければいけなかったり、営業職の査定のポイントがマイナスになったりするからです。

クーリングオフは契約自体がもともと無かったことになるので、担当の人の給料や査定に直接マイナスになることはありません。

自分自身にとっても、クーリングオフなら保険料が戻ってきますが解約すると保険料は戻ってこないというデメリットがありますので、クーリングオフをする場合は早めに対応することをおすすめします。

コメントを残す